节录

利润开垦和产能结构诊治正成为团结磷酸铁锂企业全年的主旋律。

近期发布的半年报夸耀,主要磷酸铁锂企业在上半年迎来盈利开垦拐点,万润新能、德方纳米、龙蟠科技、安达科技的亏空面均有所收缩。

头部铁锂企业通过锁定长单,实现界限膨胀、擢升产能愚弄率从而带动毛利的改善。

此外,行业的居品结构正向第四代磷酸铁锂歪斜,四代高压实磷酸铁锂(压实密度>2.6g/cc)出货占比已较2024年翻倍,瞻望全年占比将达15%。

高附加值居品擢升铁锂企业的盈利才智。上半年,富临精工正极材料的毛利率为5.24%,比旧年擢升了3.71个百分点。

但应收账款和新花式投资带来的欠债率攀升是铁锂企业面临的共性问题。在产能鼓胀与结构性不及的深度诊治下,磷酸铁锂行业还在大浪淘沙。

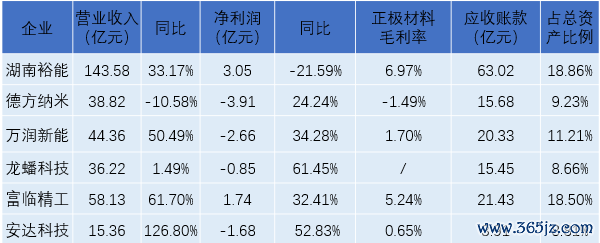

湖南裕能:大客户绑定的一体两面

湖南裕能坐稳上半年铁锂企业的第一交椅。

上半年,湖南裕能实现营业收入143.58亿元,同比增长33.17%;磷酸盐正极材料销量48.08万吨,同比增长55.38%,其中储能端居品销量占比约39%。

公司瞻望全年磷酸盐正极材料销量约100万吨。

产能界限大幅擢升的另一面是企业盈利才智的开垦。

上半年,湖南裕能包摄于上市公司股东的净利润3.05亿元,同比下跌21.59%。单从二季度看,公司净利润同比跌幅较一季度收窄18.97个百分点。

从居品结构看,公司CN-5系列、YN-9系列等新址品(高压实)销量及占比显赫提高,上半年共计销售约19.34万吨,在公司居品销量占比中达到约40%,灵验得志下搭客户对快充、大容量、长轮回、高安全电板等应用需求。

但同期,值得疑望的小数是公司上半年应收账款的大幅擢升达到63.02亿元,同比增长43.56%,占总钞票界限达到18.86%。

湖南裕能的大客户高度结合,减轻了其在应收款项方面的语言权。搁置期末,公司应收账款的71.58%源于余额前五名客户。

万润新能:长单锁定开垦功绩

5月,万润新能与宁德期间签下的大单正为其带来功绩的结束。

2025年上半年,万润新能营业收入为44.36亿元,同比增长50.49%,其亏空较一季度有所缩窄至2.66亿元;公司毛利率为1.70%,同比高潮1.26个百分点。

半年报分析以为,虽受碳酸锂等主要原材料价钱下行影响,公司主营居品销售价钱同比下跌,但因公司产能愚弄率大幅擢升,产线界限化效应迟缓显现,主营居品单吨成本下跌幅度高于单吨售价下跌幅度,居品毛利率较上年同期有所回升。

上半年,万润新能的磷酸铁锂累计出货量为14.83万吨,同比增长90.23%,出货量位居宇宙第二。

把柄公司与宁德期间坚忍《业务合营条约》,将来5年,万润新能瞻望向宁德期间供应磷酸铁锂居品约132.31万吨,年均供应量达26.46万吨,其界限也曾逾越公司2024年的产销量。

但从上半年来看,高附加值居品对公司利润的孝顺尚未显明。储能型高压实、高倍率磷酸铁锂正极材料现在处于量产阶段,富锰磷酸锰铁锂、高压实密度型NFPP以及高倍率型NFPP仍处于小试或中试阶段。

德方纳米:液相法工艺构建时刻壁垒

上半年,德方纳米实现营业收入38.82亿元,同比下跌10.58%;包摄于上市公司股东的净利润为亏空3.91亿元,但亏空面同比有所改善。

从产销看,公司主要居品磷酸盐系正极材料上半年产量为12.53万吨,同比增长8.51%,销量为12.24万吨,同比增长15.78%。

公司产销天然陆续增长,但由于主要原材料锂源价钱同比下跌,磷酸铁锂居品价钱依然处于相对低位,导致公司合座功绩陆续承压。

上半年,德方纳米毛利率仍防守负增长为-2.13%,锂离子电板正极材料业务的毛利率为-1.49%,其中因存货跌价损失及合同践约成本减值损失达到1.49亿元。

在行业的横暴竞争中,德方纳米珍贵其液相法的工艺上风能在新式正极材料中创造新的增量。

德方纳米于默示,其液相法时刻通过限度磷酸铁锂的颗粒描绘及大小颗粒级配,不错提高磷酸铁锂压实密度,第四代高压密磷酸铁锂居品已实现批量出货,超高压密新址品考据进展胜利。

“液相法”工艺和“涅甲界面改性时刻”等自主研发的特有工艺时刻也灵验处理了磷酸锰铁锂的产业化难过。现在,德方纳米已建成磷酸锰铁锂产能11万吨/年,是宇宙最大的磷酸锰铁锂产能,具备批量化坐褥才智,居品已率先上车,精良开启买卖化经过。

此外,公司的补锂增强剂居品在行业内率先实现量产,现在已建成5000吨/年补锂增强剂产能,产能界限及产业化经过处于行业当先水平。

龙蟠科技:国外扩产标杆

上半年,龙蟠科技迎来第3个亏空中报:实现营收36.22亿元,同比增长1.49%;净利润亏空0.85亿元,同比缩小61.70%;扣非净利润为-1.32亿元,有所减亏但仍然处于亏空景象。

龙蟠科技在中报里指出,2025年上半年,新能源锂电板行业合座仍处于周期底部,磷酸铁锂价钱较旧年同期大幅下滑,重叠部分存货跌价损失影响,最终亏空0.85亿元。

上半年,龙蟠科技将订单重点转向国际市集况且加速国外产能开释。

公司在原有与LGES坚忍长期供货条约的基础上,于2025年上半年与BlueOval、EveEnergy等国际顶级电板制造商锁定长期供应条约,加深了对2026年至2030年期间国外磷酸铁锂正极材料销量的锁定。

同期,公司通过宇宙国外首家万吨级以上的印尼一期3万吨磷酸铁锂正极材料工场的产能布局,奏效构建磷酸铁锂电板的宇宙化供应站点。半年报披露,花式已于2025年上半年胜利投产,况且已奏效量产出货至客户的国外工场,现在该花式保持着较高的产能愚弄率。印尼二期9万吨磷酸铁锂正极材料工场也正在积极建设中。

龙蟠科技默示,将充分愚弄国外磷酸铁锂需求速即爆发的时辰窗口,进一步擢升公司在宇宙市集的份额,强化宇宙化品牌形象,提高公司的成本实力和详尽竞争力。

富临精工:高压密时刻王者

上半年,富临精工磷酸铁锂出货量和销售收入较上年同期陆续擢升。

公司营业收入达到58.13亿元,同比增长61.7%;包摄于母公司整个者的净利润为1.74亿元,同比增长32.41%。达对比其他铁锂企业,其毛利率推崇也相对精良,达到5.24%。

这主要来清高压实密度磷酸铁锂的价钱上风。上半年,四代磷酸铁锂加工费较粗俗居品高1000-3000元/吨。

公司通过高压密磷酸铁锂居品加速布局超等快充和高端乘用车市集。半年报夸耀,富临精工坐褥的锂电正极材料均为高压实密度磷酸铁锂,产能达到21.5万吨/年,上半年产能愚弄率为97.67%,另外还有7.5万吨/年在建产能。

但居品溢价的另一面是飘忽的原材料价钱波动。现在,富临精工主要通过加强与产业链生态伙伴的深度合营,缩小锂电正极上游原材料价钱波动给公司带来的潜在风险。

比如,公司控股子公司江西升华与四川赣锋锂业有限公司在达州市宣汉县共同投资树立四川锋富锂业有限公司,新建年产10万吨硫酸锂制造磷酸二氢锂花式,该花式正在有序建设中。

全年来看,富临精工的出货量设立褂讪增长预期。

本年6月,子江西升华与宁德期间签署补充条约,宁德期间向江西升华支付5亿元预支款,赞助其江西基地年产16万吨和四川三期年产20万吨磷酸铁锂产能建设。

江西升华上半年也曾插足满产景象,瞻望年内公司灵验产能将加多至30万吨。

安达科技:产能激进膨胀

半年报夸耀,安达科技营业收入为15.4亿元,同比高潮126.8%;归母净利润自旧年同期亏空3.57亿元变为亏空1.68亿元,亏空额有所减少。

收获于新能源汽车能源电板与储能行业的双重守旧,叙述期内磷酸铁锂正极材料出货量同比加多68%;但受碳酸锂价钱探底及供需结构错配的影响,磷酸铁锂材料合座议价才智随时辰递减,居品价钱侍从下探。

公司预判,二代、三代居品议价才智迟缓走低,三代半及四代居品成为磷酸铁锂企业功绩扭转的蹙迫持手,并正加速新产能的建设。

放抄本年上半年,安达科技已具备15万吨/年磷酸铁及15万吨/年磷酸铁锂产能。另有在建的45万吨/年磷酸铁锂先行者体花式及24万吨/年磷酸铁锂花式一期建设插足前期准备阶段。

大幅膨胀产能导致公司钞票欠债率兼并后62.88%。其数倍的扩产门径也埋下隐忧,若将来市集需乞降行业竞争花式发生要紧不利变化,将导致公司新增产能无法胜利消化,进而对公司筹划功绩产生不利影响。

下半年:从“界限膨胀"转向“质料擢升”

利润开垦和产能结构诊治正成为团结磷酸铁锂企业全年的主旋律。

在反内卷闭门会议后,《对于调度磷酸铁锂材料行业健康有序发展的倡议(征求想法稿)》精良发布。

在强化产能自律经管方面,行业淡薄的共鸣是,往日产能愚弄率低于70%时,应主动暂缓新增产能投放磋磨,并制定过期产能淘汰时辰表,优先淘汰早期一代、二代等能耗高、效果低、性能差的产线。

在半年报中,万润新能也曾淡薄了对新产能投放的严慎考量。

搁置上半年,万润新能12万吨/年磷酸铁锂及24万吨/年磷酸铁产能已建成投产。但因卑劣市集需求波动,当令诊治了另外12万吨/年磷酸铁锂产能的开释经过,此部分花式标达到预定可使用景象日历拟展期至2025年12月。

磷酸铁锂行业亟需从“界限膨胀"转向“质料擢升”。居品升级后,三代半致使四代磷酸铁锂正极材料出货量方正幅度增长,成为当下企业扩产的重点。

8月21日,龙蟠科技发布定增磋磨,募资20亿元拟用于11万吨高性能磷酸盐型正极材料花式、8.5万吨高性能磷酸盐型正极材料花式,以及补充流动资金。

邦普期间新一代磷酸铁锂花式将在本年年底投产。该花式筹划所有年产能达45 万吨!花式接受行业当先的第四代磷酸铁锂时刻,以磷酸铁和碳酸锂动作主要原料,坐褥新一代磷酸铁锂居品。

另一方面,碳酸锂价钱不才半年大幅反弹的预期仍不豁达,挤兑磷酸铁锂价钱上行的成本守旧。铁锂企业一体化布局陆续潜入,以对冲原材料价钱的波动,同期也为企业本人筑重利润墙。

湖南裕能近日在机构调研中默示,公司正在有序鼓舞矿山建设,黄家坡磷矿瞻望本年下半年将陆续出矿。若磷矿自供比例将达到 20%,对应增厚正极单吨利润600元/吨,将从25年起迟缓增重利润。

声明:本著述属高工锂电原创(微信号:weixin-gg-lb),转载请注明出处。买卖转载请关系(微信号:zhaochong1213)得到授权。往期精彩

■赣锋锂业李良彬:警惕被价钱打单,回来买卖本色

■十五风华 跃见将来 | 2025高工金球奖报名开启

■LFP材料现拐点:头部产能愚弄率超90%,洗牌加速

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP