【导读】国债等利息收入升值税收复征收,券商首席最新解读

中国基金报记者 晨光

事关债券利息纳税,新战略来了!

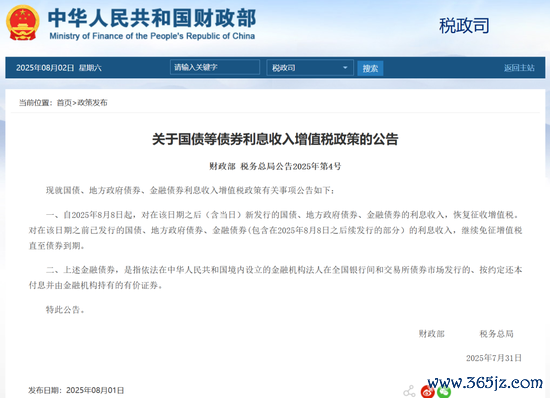

8月1日,财政部、税务总局连合发布《对于国债等债券利息收入升值税战略的公告》。

公告知道,自2025年8月8日起,对在该日历之后(含当日)新刊行的国债、地方政府债券、金融债券的利息收入,收复征收升值税。这次战略转机收受“新老划断”原则,对8月8日前已刊行的干系债券利息收入,络续免征升值税直至债券到期。

收复纳税,将对债券市集及投资者将产生哪些影响?后续还有哪些重心值得眷注?基金君整理了多名券商首席不雅点解读如下——

税收优惠战略的责任已完成

可纯粹财政出入压力

国盛证券首席经济学家熊园合计,这次收复征收国债、地方政府债券、金融债券利息收入升值税,主要有两点原因:一是现时债券投资已颇具界限,“钞票荒”布景下,国债、地方债等安全钞票照旧具有较强迷惑力,税收优惠战略的历史责任照旧完成;二是财政可能也有主动寻求资金结构转机,幸免流动性过度千里淀在利率债里面的考量。

此外,熊园提到,此举也有助于增多财政收入、缓解财政压力。以本年为例,仅筹议新增和到期续发债券界限,若国债、地方政府债券、金融债券利息收入均按照新规交纳升值税,顽劣估算短期将带来337亿元的收入。中期来看,奉陪新增债务界限不停彭胀,则带来的税收收入将愈加可不雅。

据国金证券首席经济学家宋雪涛测算,跟着宿债不停转移续作,以及政府债和金融债的存量界限不停高潮(现在133万亿元),后续利息升值税收入界限大要在千亿元傍边。

从财政税制考订的视角看,战略正在从细节入辖下手梳理现时的财税体系,将一些“不对时宜”的税收优惠剔除,提高财政的收入身手,纯粹财政的出入压力。宋雪涛称,从“金税四期”全面落地、到对住户境外收入纳税、再到对政府债利息收入征收升值税,皆是完善税收轨制的一环,也皆能助力财政出入自均衡。

对债券市集举座影响有限

中泰证券固收首席分析师吕品点评称,对债券市集加纳税收,内容上对市集并不算利好。存量债券的收益莫得增多,而新增债券的收益下落,最终鲁莽率所以新券利率抵偿式上行的面容来进行消化。举座来说,该音信短期创造了一定的往复契机,但长久看,对债券市集执中性魄力。

宋雪涛则暗示,对8月8日后新发的国债和金融债利息收入征收3%—6%升值税,会鼓励新发债券刊行利率上行。静态视角来看,单独增税可能会带来10年期新券与旧券存在6—10个BP的利差空间。但这部分红本是由投资者和刊行者共同承担,推行利率上行幅度不会那么光显。

本周五公密告出后,10年国债收益率短期上行后光显下行,收盘时10年国债和30年国债均下行了1个BP。这意味着部分投资者筹议到后续新发债券濒临的税收压力,更欣慰执有现时国债,市集买盘力量不弱。

广发证券资深宏不雅分析师钟林楠合计,由于新老划断,存量债券(老券)具有税收上风,新券(新刊行国债等债券)与老券的利差可能走阔。由于对新券的订价尚未明晰,部分拨置机构不排斥会罢休抢配老券,部分往复盘会对此伸开博弈。同期,信用利差核心可能会受影响小幅下移。

从大类钞票来看,钟林楠暗示,国债、地方债与金融债等债券品种的免税上风灭绝后,金融机构投资债券的税后收益下落,权利、贷款等钞票的迷惑力相对升迁。但筹议到债券自身还有低风险、低成本占用与高流动性等其他上风,举座影反应该有限。

华西证券首席经济学家刘郁合计,改日国债、地方债、金融债可能会迎来新老券的双轨订价。新老券或逐渐永别为两个板块,趋势上或有联动,但利率核心或相对平安。此外,相较于国债、地方债和金融债,信用债的税收交纳莫得变化,性价比相应升迁。

对权利市集来说,招商证券策略首席张夏团队合计,天然收复征收债券利息收入会在一定进度上影响银行的利润,但战略不错在一定进度上增多红利股相对债券的收益。

后续眷注点:

央行战略、公募税收优惠变化等

这次战略后,钟林楠合计,还有两个地点值得进一步眷注。一是从短期看央行后续的战略地点。收复纳税后,新券的迷惑力下落,机构参与新券刊行投标的意愿可能下落,新券刊行成本可能升高。这一布景下,央行是否会增多流动性投放,进一步鼓励流动性宽松来对冲是不雅察央行视角下“合意”利率水平的紧迫踪迹。

二是从中期看债券投资的税收优惠是否会进一步变化。现在公募基金投资信用债、政金债等债券所获成本利得无需交纳所得税,其他机构如银行自营、券商资管、承诺等机构需交纳25%的所得税。在“市集结伙的税收轨制”的精神下,这些税收优惠表面上也有变化可能。

推行上,公募基金的后续税收优惠是否得以保执,激发业内横暴眷注。

吕品合计,参考一季度货币战略叙述中的表述,“国债等政府债券利息收入免税,公募基金和承诺资管居品往复价差又有税收减免上风,短期往复意愿也会更强,一些未免税的公司债等还可能对标免税的国债利率水平,进一步加大债券市集收益率的短期波动”。后续若有公募基金干系的税收战略出台,可能不利于债市的供需结构。

刘郁称,市集对于公募基金是否络续享受免税优惠的争议相比大。筹议到本次新规并未说起取消具体机构,公募基金免征升值税和所得税的税收优惠在短期内可能延续。银行缴税的详情味较强,可能会追加更大界限的委外投资。对于银行而言,若让公募基金代其竖立,可享受升值税、所得税“双免”的上风。

另外,在对个东谈主投资者的影响上,有业内东谈主士指出,个东谈主投资者在债券市聚积占比极低,沟通升值税小界限纳税东谈主月收入10万元以下免征升值税战略,收复纳税对他们的影响聊胜于无。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨赐