6月27日,用友网络科技股份有限公司(以下简称“用友网络”,600588.SH)向港交所主板递交上市请求,招银海外、中信证券为其联席保荐东说念主。

用友网络冲刺港交所IPO,这家也曾的中国ERP行业领军企业,正靠近自2001年上市以来最严峻的计较危机。2025年一季报骄傲,公司营收同比下滑21.22%,归母净利润赔本7.36亿元,同比下滑62.41%。这一数据不仅延续了2024年全年赔本20.61亿元的错误,更暴解析公司在计较经过中的深档次问题。

云行状增速从55.5%暴跌至-3.4%

大客户收入暴跌10%

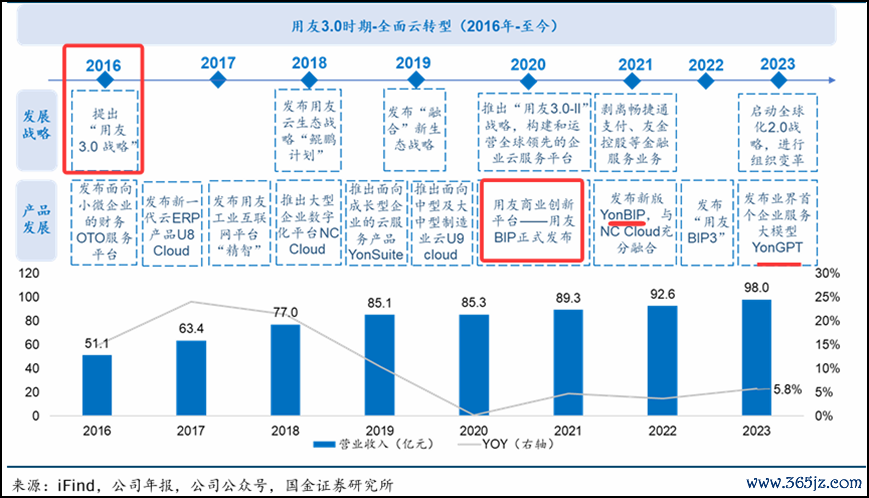

自2016年运转“用友3.0”计谋以来,用友网络倾力向云行状转型,2020年又推出营业改进平台YonBIP,绚丽着云行状从家具模式升级为平台模式。名义上看,转型赢得了一定收效,云行状收入占比从2021年的不及60%晋升至2024年的75%,但真切分析则会发现,这种结构性变化并未带来预期的效益晋升,反而成为牵累事迹的主因。

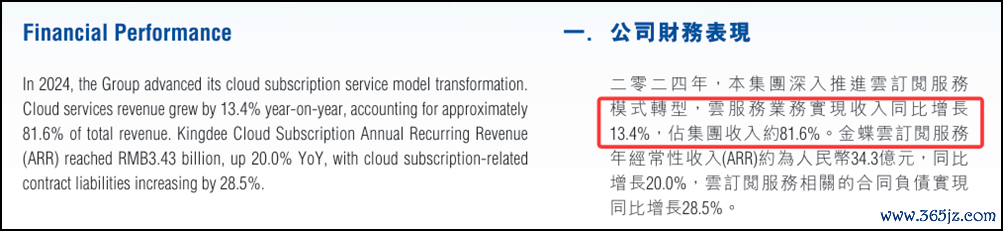

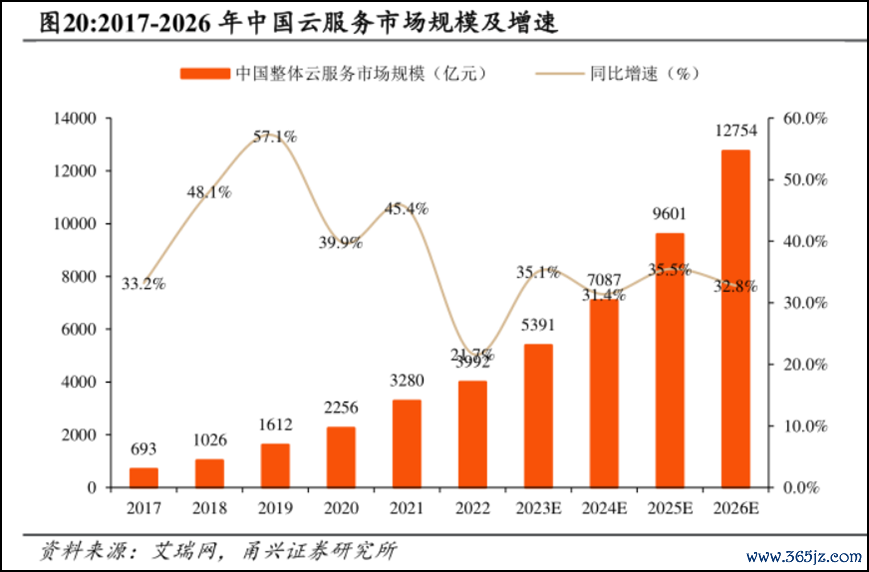

具体来看,2021年至2024年,用友云行状收入增速呈现断崖式下落,从55.5%降至19.4%,再到11.6%,最终在2024岁首次出现负增长(同比下降3.4%)。这一下滑轨迹与国内云行状市集抓续彭胀的趋势以火去蛾中,也远逊于国内同业金蝶海外2024年13.4%的云行状收入增速。

开端:用友网络2024年年报

开端:用友网络2024年年报 开端:金蝶海外2024年年报

开端:金蝶海外2024年年报

其中,定制化陷坑是用友云业务难以盈利的中枢重要。与SaaS行业“范例化家具、鸿沟化复制”的基本逻辑违反,用友的云行状仍然延续了传统ERP神气制的请托模式。独到云神气的高定制化特征,使得研发插足难以变成鸿沟化复用。

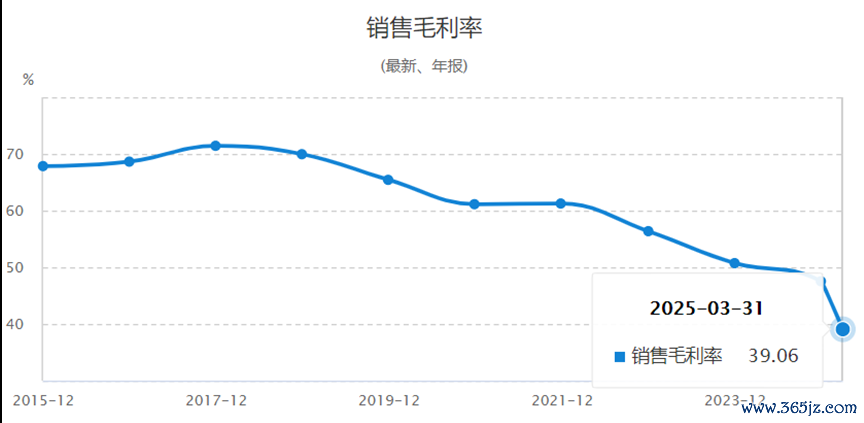

比较之下,SAP通过RISEwithSAP决议收场范例化请托,毛利率永恒保抓在70%以上;金蝶海外也通过家具范例化将毛利率保管在65%区间,而用友2025年一季度毛利率还是跌破40%。尤其值得贵重的是,用友网络在云行状收入占比已近75%的情况下,毛利率不升反降,与行业限定变成昭着对比。

开端:通联数据

开端:通联数据与此同期,客户结构失衡更是加重了转型阵痛。2024年,用友大型企业客户收入占比超60%,但收入同比下降10.0%;中型客户与政府客户收入分离下滑9.7%和7.7%。这种大客户依赖症使公司营收高度集会且波动剧烈,一朝中枢客户流失或需求变化,事迹或将遭受较大冲击。

中小微市集内卷

高端ERP市时事临SAP狙击

用友网络靠近的不仅是里面业务的问题,更严峻的是外部竞争环境的急剧恶化。ERP行业正资历代际变革,云原生架构、AI驱动决策、行业深度处治决议成为新标配,而市集样子的重塑使得传统厂商的生计空间被抓续挤压。

在这场行业洗牌中,用友既受到海外巨头的降维打击,又靠近原土新势力的强势崛起,同期还遭逢跨界竞争敌手的突袭,多重压力下其市集份额和订价智商抓续衰减。

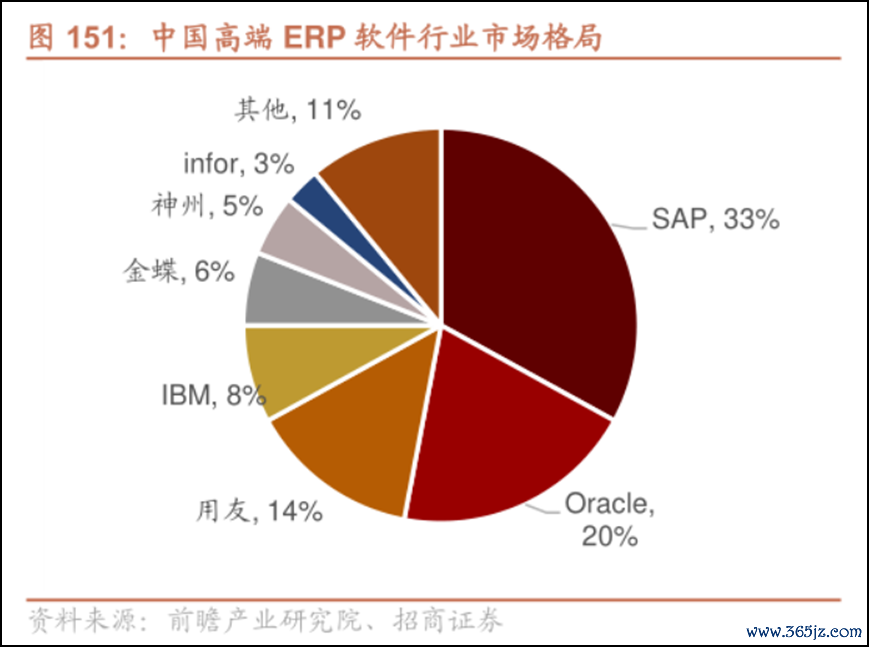

高端市集失守是用友靠近的紧要竞争危机。永恒以来,大型企业客户是用友的中枢收入开端,2024年孝敬收入占比超60%。但是在这一要津市集,用友正遭受SAP等海外巨头的强势挤压。SAP的RISEwithSAP决议整合了AI展望分析功能,通过“一站式上云”的简化体验和广宽的行业know-how,抓续蚕食用友的高端客户群。

更致命的是,2023年4月华为文告收场自主可控的MetaERP研发并完成对旧ERP系统的替换,这一事件径直冲击了用友在大型国企和央企市集的地位。2024年6月,中广核新一代ERP家具预研神气由华为以2000万元中标,绚丽着华为厚爱从私用走向商用,将成为用友在高端市集的强劲敌手。

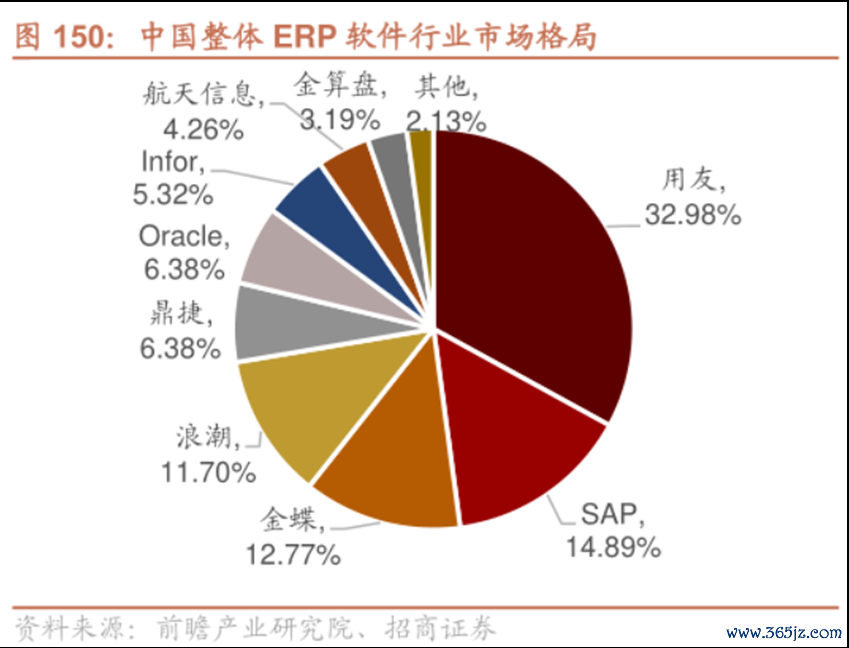

中小微市集内卷通常加重了用友的计较压力。在这一领域,用友不仅要卤莽老敌手金蝶的竞争,还需面对无数垂直SaaS企业的细分切割。金蝶云·天穹通过低代码平台显赫裁减了中小企业的使用门槛,而用友的家具在易用性和性价比上均无昭着上风。

2024年,用友中型企业客户收入12.51亿元,同比下滑9.7%,响应出其中端市集的竞争力零落。与此同期,经济下行导致中小企业IT预算减少,市集总量的萎缩使得竞争更为惨烈,价钱战对利润的侵蚀快于资本适度,进一步恶化了用友的盈利出路。

此外,跨界竞争者的侵袭也在加重市集竞争。除华为外,互联网巨头和行业起始企业也在通过不同神情切入企业顾问软件市集。阿里云、腾讯云通过基础步骤上风进取渗入欺诈层,字节跳跃旗下飞书通过协同办公切入企业顾问,以致一些大型制造企业也将自研系统对外输出。这种跨界竞争使得传统ERP的竞争畛域日益虚浮,用友不得不面对更多元、更纯确实竞争敌手,而其组织架构和家具体系却显得深奥缓缓。

顾问层飘荡,偿债压力不小

值得贵重的是,用友网络的顾问层正处于剧烈飘荡中。自2019年创举东说念主王文京初次卸任总裁职务以来,用友网络总裁一职已屡次更换,平均任期不及15个月。

2024年1月,王文京将总裁职务交给陈强兵,仅一年后,又换为SAP前高管黄陈宏;而黄陈宏上任不及3个月便文告卸任,2025年4月王文京再次出山兼任总裁。不仅如斯,本年6月份,更是有五名高管集体离任。这种不竭的高管变动在上市公司中极为目生,径直影响了计谋扩充的连续性和团队厚实性。

开端:用友网络公告

开端:用友网络公告与此同期,组织架构大调理的负面效应在2023年到2024年充分显现。用友将大企业客户业务从地区导向转为行业导向,本意是晋升专科化行状智商,本色却大幅推高了运营资本。2023年销售用度同比激增22.70%至27.43亿元,创上市以来新高。

更灾祸的是,此次变革并未带来预期的收入增长,反而导致2024年不得伪善施大鸿沟裁人,2024年公司裁人3666东说念主。但是裁人并未达到降本增效的主见,因辞职抵偿金增多1.42亿元,反而使顾问用度不降反升10.14%。

进入2025年,裁人行径仍在不绝,第一季度职工数目再减1689东说念主,变成“裁人-抵偿金增多-赔本扩大-再裁人”的恶性轮回。

开端:通联数据

开端:通联数据公司还靠近严重的现款流危机。2024年,用友网络计较步履产生的现款流量净额为-2.74亿元;2025年一季度进一步恶化至-10.22亿元。

与此同期,公司筹资步履现款流也由正转负,为-4.35亿元,这意味着用友传统的计较赔本靠融资补的模式已难合计继。放弃2025年一季度末,公司货币资金仅剩36.12亿元,同比下滑31.44%;而短期借钱高达43.28亿元,一年内到期的非流动欠债10.95亿元,两者共计是货币资金的1.5倍。这种入不敷出的现款流现象已接近危境临界点。

详尽来看,用友网络在业务发展、行业竞争力以及顾问层等方面皆靠近着诸多风险点。与同业业公司比较,用友网络更是在多个要津地点上阐明欠安,暴解析公司在计较顾问、业务转型和本领改进等方面存在诸多问题。站在刻下的时点,公司需要尽快继承有用措施,优化业务结构,改善现款流现象,并晋升自己的中枢竞争力,以卤莽刻下的窘境和异日的挑战。不然,在浓烈的市集竞争中,用友网络的处境可能会愈加贫瘠。(《管待周刊-财事汇》出品)

免责声明:著述表述的观念不组成任何投资冷落,投资者据此操作,风险自担。- End -

保举阅读

]article_adlist--> ]article_adlist-->2025海外资产顾问与金融投资论坛•澳门——上海管待展览会澳门论坛圆满举行!

]article_adlist-->2025海外资产顾问与金融投资论坛•澳门——上海管待展览会澳门论坛圆满举行!2025-06-09

]article_adlist--> ]article_adlist-->九有通现款流告急:扣非净利润增速五连降,合规风险加重

]article_adlist-->九有通现款流告急:扣非净利润增速五连降,合规风险加重2025-06-06

]article_adlist--> ]article_adlist-->兴业证券频现违纪,业务承压下如何重拾竞争力?

]article_adlist-->兴业证券频现违纪,业务承压下如何重拾竞争力?2025-06-23

相干电话:021-64943288

商务合营:chenlh@moneyweekly.com.cn

内容换取:public@moneyweekly.com.cn

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP